当期产生的应由当期收入补偿的费用,不管当期是否实践付出了资金钱银,都应作为当期费用处理;当期产生的归于当期的任何收入,不管当期是否实践收到资金钱银,都应作为当期收入处理。该体系的施行有利于正确反映各期的本钱水平缓盈亏状况。

从权责产生制界说可以看出其是管帐要素承认和计量的一种要求,处理了收入和费用应在何时承认以及承认多少的问题。

假如不区别管帐期间,权责产生制和收付完成制可以兼并,但实践中是不可能的。为了及时向债权人或投资者陈述企业的财政信息等原因,企业必定区别管帐期间,对每个期间的管帐目标进行承认、计量和陈述。东财大学出书社出书的《根底管帐》中有一段话:因为企业的生产运营是接连的,但管帐期间的区别是人为的,会导致出入期间与归属期间不一致。

教材中对两个管帐处理按照的解说有点笼统,引证以下比方进行解说:比方某企业7月10日出售一批产品,8月10日收到货款,存放在银行这儿,假定该企业的管帐期间为月,7月为前期,8月为本期,在实践中咱们应该承认和计量这个收益,即上个月出售产品所获得的收益。那么企业获得该项收入的权力归于前期,但企业实践收到的金钱是本期。那么这个收入应该归于哪个时期呢?换句话说,区别是什么(依据/规范/准则)?

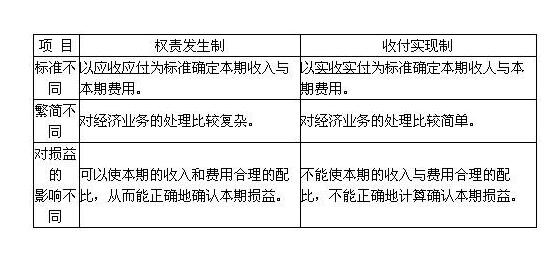

权责产生制以为已然这个收益的权力归于前期,就应该区别为前期,收付完成制以为已然企业实践收到的金钱是当期,就应该区别为当期。一种是按权力归属,一种是按实践付出的归属,这是两者的底子差异。至于其他管帐事务,可以从这个思路引申出来。

可以正确反映每个管帐期间完成的收入和为完成收入而要承当的费用,使每个期间的收入与其相关的费用和本钱相匹配,作比较,正确确认每个期间的收入。

权责产生制可以恰当地反映特定管帐期间的运营效果。权责产生制管帐将与经济活动相关的本钱和赢利记载与现金的实践收入和开销区别开来。在权责产生制中,赢利是首要的阶段性绩效目标。在核算赢利时,经济买卖的结果是依据预期而不是实践的现金出入来记载的。

权责产生制在反映企业运营成绩方面有其合理性,简直彻底替代了收付完成制;但是它在反映企业财政状况方面有其局限性:在损益表中运营杰出和高效的企业可能会堕入财政窘境,而在资产负债表上却没有相应的资金。为了提示这种状况,应预备一份根据现金根底的现金流或财政状况变动表。补偿权责产生制的缺乏。

权责产生制界说便是以上内容,关于各类财政常识在赢家财富网的财政剖析栏目有更多具体的介绍。

返回

返回